Les nouvelles règles de facturation

SVP est fréquemment interrogé par ses clients sur les obligations en matière de facturation. À lheure où la réglementation vient dêtre modifiée pour être en conformité avec le droit communautaire, il nous semble intéressant de faire le point sur les règles de facturation à ce jour applicables.

Publié par Demartini Ange

Il est très important pour tout professionnel, quelle que soit sa forme juridique, qu'il agisse en tant que fournisseur ou en tant que client, de bien connaître les règles de facturation. La facture a en effet plusieurs fonctions : juridique, économique, comptable et fiscale.

Ce livre blanc fait un point sur son obligation de délivrance, son formalisme et les questions pratiques liées à la facturation. Afin de vous éviter d'éventuelles sanctions, les nouveautés liées aux règles de facturation vous sont également présentées, à savoir :

- l'harmonisation des mentions obligatoires portées sur les factures ;

- la définition des règles de territorialité en matière de facturation ;

- les précisions sur la date d'émission de la facture selon le type d'opération ;

- la dispense de l'obligation de facturation d'acomptes pour certaines opérations ;

- les précisions sur la date d'exigibilité de la TVA sur les livraisons intracommunautaires exonérées ;

- la réglementation des indemnités pour frais de recouvrement.

Tout manquement aux règles de facturation est sanctionné de façon plus ou moins lourde, la sanction revêtant la forme chez le fournisseur ou prestataire, le plus couramment, d'une pénalité fiscale, et chez le client, d'une interdiction de déduire la TVA sur l'opération.

D'où l'importance, pour les deux interlocuteurs, d'être vigilants. Sur le plan juridique, une amende pénale est encourue par les deux parties.

Les règles en matière de facturation sont cependant complexes, dans la mesure où elles font coexister deux règlementations : l'une économique, issue du Code de commerce, l'autre fiscale, issue du Code Général des Impôts.

Ces deux règlementations n'ayant pas les mêmes objectifs, ni parfois les mêmes terminologies, sont parfois divergentes. Ainsi, un professionnel peut être sanctionné par l'administration fiscale, alors même qu'il a respecté l'ensemble des obligations émanant du Code commerce, et inversement.

I. L'obligation de délivrance d'une facture

II. Le formalisme d'une facture

III. Questions pratiques liées à la facturation

Liste des publications de l'entreprise

La note de l'expert: Des réacteurs nucléaires en série au Creusot

+845 361 établissements en France en 2023, le chiffre encourageant de l'économie française

Baromètre Société.com des défaillances d'entreprises en France - mars 2024

Fresques environnementales en entreprise : un investissement stratégique pour les TPE/PME

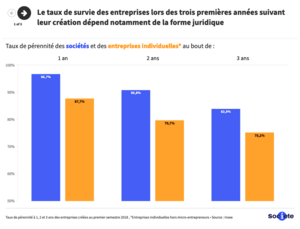

Que deviennent les entreprises trois ans après leur création ?

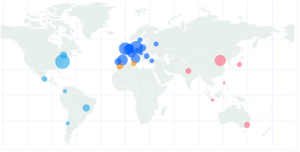

Multinationales françaises : leur poids à l'étranger (enfin) révélé en carte interactive

Création d'entreprises : les départements les plus dynamiques... et les autres.

Label Emmaüs, le premier site e-commerce de la solidarité et du réemploi

Comment le sport en entreprise augmente votre rentabilité globale

2022 : comment les entreprises devront repenser leurs canaux de vente

Evolution du marché de la location de bureaux depuis la crise de COVID-19