Tout savoir sur la TVA immobilière

Le document indispensable pour maîtriser les points clés liés à la TVA immobilière.

Publié par Demartini Ange

Le régime de TVA immobilière institué en France depuis 1963 s'est révélé, au fil du temps, comme un régime dérogatoire par rapport aux règles communautaires de la TVA, fruit de plusieurs directives postérieures à sa mise en place.

La TVA applicable aux opérations immobilières réintègre du fait de cette suppression du terme « meuble », le régime général de cette taxe.

Cette réintégration des règles de droit commun de la TVA des opérations immobilières sera illustrée, dans le cadre de cette étude, à travers quelques notions repères.

Plan détaillé :

I- Notion d'assujetti et opérations immobilières

II- Biens immeubles et champs d'application de la TVA

III- Les modalités d'imposition à la TVA des opérations immobilières

Liste des publications de l'entreprise

Comment créer son entreprise rapidement et à moindre coût à Paris :

Leasing vs Achat : Quelle solution pour optimiser votre flotte automobile ?

+845 361 établissements en France en 2023, le chiffre encourageant de l'économie française

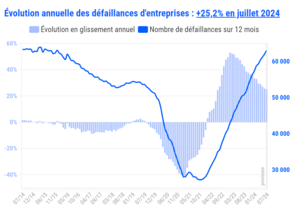

Baromètre Société.com des défaillances d'entreprises en France - juillet 2024

Fresques environnementales en entreprise : un investissement stratégique pour les TPE/PME

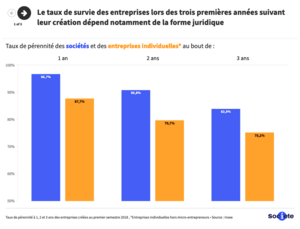

Que deviennent les entreprises trois ans après leur création ?

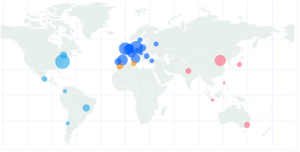

Multinationales françaises : leur poids à l'étranger (enfin) révélé en carte interactive

Création d'entreprises : les départements les plus dynamiques... et les autres.

Label Emmaüs, le premier site e-commerce de la solidarité et du réemploi

Comment le sport en entreprise augmente votre rentabilité globale

2022 : comment les entreprises devront repenser leurs canaux de vente