Récupération de la TVA

Les experts SVP répondent à plus de 2 500 questions chaque année sur le thème de la récupération de la TVA sur les frais de mission, d'hébergement et de déplacement. La finalité du régime des déductions de la TVA est de soulager les opérateurs économiques du poids de la TVA due ou acquittée dans le cadre de leurs activités économiques.

Publié par Demartini Ange

Afin de garantir une parfaite neutralité entre les opérateurs, la TVA facturée à l'entreprise dans le cadre de ses activités économiques doit, en principe, ouvrir droit à déduction.

Cela est subordonné à un certain nombre de conditions et supporte de nombreuses restrictions.

Le livre blanc des experts SVP a pour objectif de définir l'étendue exacte des restrictions à l'exercice du droit à déduction de la TVA concernant ces frais de mission, d'hébergement et de déplacement à travers un tableau synthétique.

Les experts SVP répondent dans ce document aux questions suivantes :

- Qui sont les assujettis redevables ?

- Quelles sont les conditions à remplir ?

- Frais de mission, frais d'hébergement, frais de déplacement, cadeaux d'entreprise : comment récupérer la TVA

I. Les conditions de déduction liées à la qualité d'assujetti et à l'affectation des dépenses

II. La récupération de la TVA sur les frais de mission, d'hébergement et de déplacement

Liste des publications de l'entreprise

Comment créer son entreprise rapidement et à moindre coût à Paris :

Leasing vs Achat : Quelle solution pour optimiser votre flotte automobile ?

+845 361 établissements en France en 2023, le chiffre encourageant de l'économie française

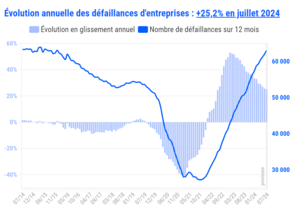

Baromètre Société.com des défaillances d'entreprises en France - juillet 2024

Fresques environnementales en entreprise : un investissement stratégique pour les TPE/PME

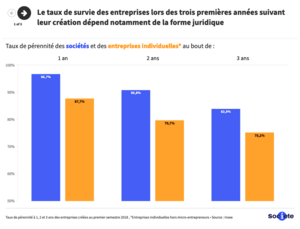

Que deviennent les entreprises trois ans après leur création ?

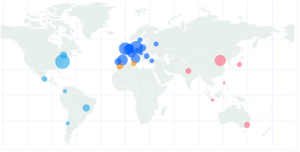

Multinationales françaises : leur poids à l'étranger (enfin) révélé en carte interactive

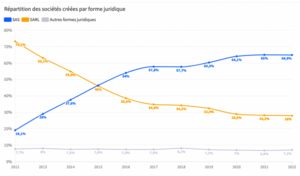

Création d'entreprises : les départements les plus dynamiques... et les autres.

Label Emmaüs, le premier site e-commerce de la solidarité et du réemploi

Comment le sport en entreprise augmente votre rentabilité globale

2022 : comment les entreprises devront repenser leurs canaux de vente