Prélèvement à la source : le cas particulier des dirigeants

Pour bien comprendre tous les tenants et les aboutissants de la réforme et surtout ceux concernant l'année transitoire.

Publié par Demartini Ange

Envisagé dès 2007, le prélèvement à la source (PAS) est une réforme majeure de notre système de perception de l'impôt sur le revenu.

Malheureusement, sa mise en oeuvre suscite de nombreuses craintes et interrogations notamment, en ce qui concerne les revenus perçus en 2018.

Afin d'éluder une possible double imposition en 2019 (impôt sur les revenus 2018 déclarés en 2019 et premiers prélèvements à la source sur les revenus 2019), un crédit d'impôt de modernisation du recouvrement (CIMR) a été créé.

Ainsi, nous nous pencherons sur le cas des dirigeants de sociétés à l'impôt sur les sociétés (IS).

Ces derniers sont, en effet, soumis à un régime particulier pour déterminer leur CIMR.

Le plan détaillé :

I- L'application concrète du prélèvement à la source aux dirigeants de société

A) Quel mode de prélèvement à la source est applicable : acompte ou retenue à la source ?

B) Puis-je choisir un autre taux que celui applicable pour mon foyer fiscal ?

II- L'impact du CIMR pour l'imposition de la rémunération du dirigeant de société

A)Peut-on qualifier mes éléments de rémunération de non exceptionnels selon les règlesapplicables aux salariés ?

B)Comment s'applique le plafonnement du CIMR pour les personnes contrôlant lasociété qui leur verse leur rémunération ?

C)Comment faire si je débute mon activité en 2018 ?

III.Est-ce un bon calcul de percevoir des dividendes en 2018 ?

Liste des publications de l'entreprise

Comment créer son entreprise rapidement et à moindre coût à Paris :

Leasing vs Achat : Quelle solution pour optimiser votre flotte automobile ?

+845 361 établissements en France en 2023, le chiffre encourageant de l'économie française

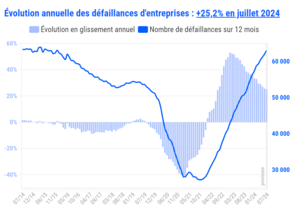

Baromètre Société.com des défaillances d'entreprises en France - juillet 2024

Fresques environnementales en entreprise : un investissement stratégique pour les TPE/PME

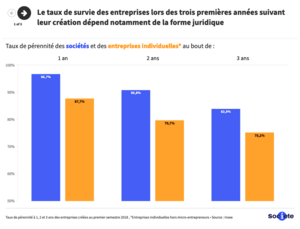

Que deviennent les entreprises trois ans après leur création ?

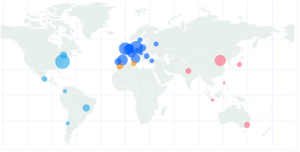

Multinationales françaises : leur poids à l'étranger (enfin) révélé en carte interactive

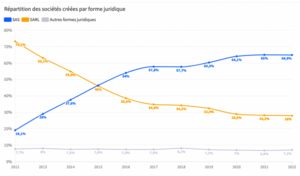

Création d'entreprises : les départements les plus dynamiques... et les autres.

Label Emmaüs, le premier site e-commerce de la solidarité et du réemploi

Comment le sport en entreprise augmente votre rentabilité globale

2022 : comment les entreprises devront repenser leurs canaux de vente