- Dernière modification le02/02/2023Date de dernière modification des données de l'entreprise

- Procédure collectiveAucuneProcédure judiciaire visant à traiter les difficultés financières d'une entreprise, protéger ses créanciers et préserver son activité

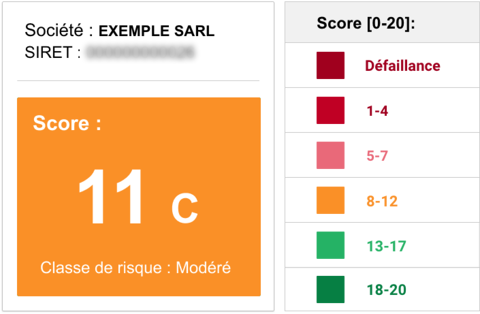

- SolvabilitéVoir l'analyseCapacité d'une entreprise à honorer ses dettes à leur échéance.

- Publication des comptes Année 2011OuiSelon la forme juridique certaines sociétés ne sont pas obligées de publier leurs comptes ou peuvent les publier partiellement.

- Taille de l'entreprise Année 2022PME Il existe les tailles suivantes : Microentrerpise, PME (Petite et Moyenne Entreprise), ETI (Entreprise de Taille Intermédiaire), GE (Grande entreprise)

- Effectif Année 20116 salariésLe nombre d'employés que la société a chez elle.

- Score Extra-financierNon calculéLe score extra financier évalue sur une année la performance d'une entreprise en matière sociale, fiscale et territoriale.

- Score CarboneNon déposéLe bilan carbone est un ensemble de méthodes permettant de mesurer et de suivre la quantité de gaz à effet de serre (GES) qu'une organisation émet du fait de son activité.

HOBBIT

Active

- SIREN394 106 280394106280

- SIRET DU SIEGE SOCIAL394 106 280 0007339410628000073

- TVA INTRACOMMUNAUTAIREFR14394106280FR14394106280

- DATE DE CREATION25 février 1994

- CODE NAF ou APE4771Z - Commerce de détail d'habillement en magasin spécialisé4771Z - Commerce de détail d'habillement en magasin spécialisé

- FORME JURIDIQUESociété par actions simplifiéeSociété par actions simplifiée

- DIRIGEANTSBrigitte VIALE + 2 autres dirigeants

- ADRESSE54 RUE EDMOND ROSTAND, 13006 MARSEILLE France54 RUE EDMOND ROSTAND, 13006 MARSEILLE France

- SOURCES D'INFORMATION

Récapitulatif

Informations Légales

Identité entreprise

- Noms commerciauxHOBBIT HOBBIT

- Statut RCSInscriteDepuis le 25 février 1994

- Statut INSEEInscriteDepuis le 03 février 1994

- Statut RNEInscriteDepuis le 25 février 1994

Observations RNE 31 janvier 2023

- Ordonnance du président du Tribunal de Commerce de Marseille rendue le 31/01/2023 nommant M. Brossier juge commissaire suppléant en remplacement du juge commissaire suppléant précedemment désigné.

11 mai 2015

- Jugement du tribunal de commerce de Marseille en date du 11/05/2015 a prononcé la liquidation judiciaire, sous le numéro 2014J00447 désigne liquidateur Me Laure Simon 16 Boulevard Notre Dame Le Grand Sud 13006 Marseille

03 novembre 2014

- Jugement du tribunal de commerce de Marseille en date du 03/11/2014 prolongeant la période d'observation pour une durée de 6 mois à compter du 05/11/2014

06 août 2014

- Jugement du MARSEILLE en date du 6 Août 2014 le Tribunal de Commerce de Marseille a prononcé l'extension de la procédure de redressement judiciaire ouverte initialement à l'encontre de la SARL HOBBIT à l'égard de la SARL VOB, la SARL UN HOMME A SUIVRE ET UNE FEMME, la SARL UNE FEMME A SUIVRE, la SARL UNE FEMME A SUIVRE CODEet la SARL SOCIETE DE GESTION D'ENTREPRISE INTERNATIONALE

15 mai 2014

- Pli Non Distribuable Destinataire inconnu à l'adresse

05 mai 2014

- Jugement du tribunal de commerce de Marseille , prononce en date du 05/05/2014 , l'ouverture d'une procédure de redressement judiciaire sous le numéro 2014J00447 , date de cessation des paiements le 29/04/2014 désigne Administrateur SCP Douhaire-Avazeri, Mission Conduite Par Me E.Douhaire 3 Place Félix Baret 13286 Marseille avec pour mission : d'assister le débiteur pour tous les actes de gestion , Mandataire judiciaire Me Laure Simon 16 Boulevard Notre Dame Le Grand Sud 13006 Marseille , , et ouvre une période d'observation expirant le 05/11/2014 Les déclarations des créances sont à déposer au mandataire judiciaire dans les deux mois à compter de la date de publication au Bodacc

- Forme juridiqueSociété par actions simplifiée Société par actions simplifiée

- Numéro RCSMarseille B 394106280Marseille B 394106280

- Tribunal de commerceGreffe de Marseille Tribunal de commerce - Greffe de Marseille

- Téléphone

Secteur d'activité de l'entreprise

Informations commerciales

- Activité (Code NAF ou APE)Commerce de détail d'habillement en magasin spécialisé (4771Z) Commerce de détail d'habillement en magasin spécialisé (4771Z)

- Activité principale déclaréeCommerce d'habillement hommes femmes enfants maroquinerie (détail) Commerce d'habillement hommes femmes enfants maroquinerie (détail)

- Convention collective déduiteSuccursales de vente au détail d'habillement (675) Succursales de vente au détail d'habillement (675)

Trouver des prospects, des clients B2B

Retrouvez la liste des 4225 entreprises du secteur "Commerce de détail d'habillement en magasin spécialisé" dans les Bouches-du-Rhône (13)

Études du marché de l'entreprise

Voir un exempleMis à jour le :

49,00€Le marché de la friperie - France

Une friperie est un commerce de détail qui vend des fripes, c’est-à-dire des vêtements d’occasion. On distingue deux types de friperie : Les friperies tenues par des organisations caritatives, dont les vêtements proviennent de dons des particuliers ; Celles fonctionnant sur le principe du dépôt-vente : des particuliers vendent leurs vêtements à la friperie qui sert d’intermédiaire commercial.

Mis à jour le :

49,00€Le marché du prêt-à-porter masculin - France

Le prêt-à-porter masculin désigne l’ensemble des articles vestimentaires destinés aux hommes produits en série grâce à une standardisation des tailles, il s’oppose donc au sur-mesure. Sont par ailleurs exclus de cette étude les chaussures et accessoires non textiles, ainsi que les produits destinés aux enfants.

Mis à jour le :

49,00€Le marché du prêt-à-porter féminin - France

Le prêt-à-porter désigne l’ensemble des articles vestimentaires produits en série grâce à une standardisation des tailles. Il s’oppose donc au sur-mesure.

Mis à jour le :

49,00€Le marché des vêtements féminin de luxe - France

Le marché des vêtements féminins de luxe inclut les manteaux et vestes d'extérieur, blazers, costumes, robes et jupes, pantalons, sweat-shirts et chemisiers. Nous excluons de ce marché la maroquinerie, les accessoires comme les montres et les bijoux mais aussi les cosmétiques et parfums.

Mis à jour le :

49,00€Le marché du sportswear - France

Au sens strict, le sportswear représente l'ensemble des vêtements conçus pour être portés lors de la pratique d'un sport. D'un point de vue moins manichéen, ce sont des vêtements pour hommes ou femmes composés de pièces distinctes, telles que vestes, pantalons, chandails, jupes et chemises, qui sont de style décontracté et peuvent être portés seuls ou en diverses combinaisons pour des activités informelles.

Mis à jour le :

49,00€Le marché du vêtement de luxe pour homme - France

Le marché des vêtements masculins de luxe est un marché de niche, réservé à une partie de la population en capacité de s’offrir régulièrement, ou ponctuellement, des vêtements de grande marque ou de haute couture dont les prix sont très élevés. Le marché a été touché par la crise sanitaire avec notamment une diminution de 27 % sur l'année 2020.

Mis à jour le :

49,00€Le marché des accessoires de jogging - France

Le "jogging" ou "running" est une discipline sportive appréciée des Français puisqu'un tiers d'entre eux affirmait pratiquer la course à pied en 2018. Accessible à une large audience car ne demandant aucune licence et un équipement relativement rudimentaire, la course à pied a connu un incroyable essor ces dernières décennies.

Cartographie de HOBBIT

Réseau de l'entreprise

10 millions d'entreprises et plus de 9 millions de dirigeants présents sur Société.com.

La cartographie fait peau neuve !

Nos nouvelles fonctionnalités vous offrent une expérience améliorée pour explorer notre réseau de 10 millions d'entreprises et plus de 9 millions de dirigeants.

Explorer la cartographie interactive de l'entreprise HOBBIT et découvrez les connexions qu'elle entretient avec d'autres entreprises et dirigeants influents.

Cité 8 fois en 2009

UNE FEMME A SUIVRE

- SIREN512558396512558396

Dirigeant : Brigitte VIALE

Cité 8 fois en 2009

UN HOMME A SUIVRE ET UNE FEMME

- SIREN512679465512679465

Cité 7 fois en 2009

UNE FEMME A SUIVRE CODE

- SIREN512739558512739558

Cité 4 fois entre 2008 et 2010

VOB

- SIREN508776465508776465

Cité 1 fois en 2008

PRIMAUDIT INTERNATIONAL

- SIREN442738837442738837

Dirigeants : Michel KACHANER , David BREGAINT , Pascal GUILLOT

Dirigeants

- Actuels

Depuis le 16 décembre 2008

Brigitte VIALE

Président

Depuis le 13 mai 2015

Eric BLOIS

Commissaire aux comptes titulaire

Depuis le 13 mai 2015

Bertrand BLOIS

Commissaire aux comptes suppléant

- Ancien

Du 08 juin 2004 au 16 décembre 2008

Brigitte OLIVIER VIALE

Ancien Gérant

Bénéficiaires effectifs

À partir du 31 juillet 2024, l'accès aux informations relatives aux bénéficiaires effectifs (RBE) jusqu'ici publiques, est restreint. Pour voir l'intégralité des personnes physique qui contrôlent , vous devez y être habilité.

Établissements

- Ouverts

Depuis le 26 février 2002 (23 ans)

HOBBIT - 13006

Siège social

- SIRET3941062800007339410628000073

- ActivitéCommerce de détail d'habillement en magasin spécialisé - 4771Z

- Adresse54 RUE EDMOND ROSTAND, 13006 MARSEILLE France

Depuis le 01 janvier 2001 (24 ans)

UN HOMME A SUIVRE - 13006

Établissement secondaire

- SIRET3941062800006539410628000065

- ActivitéCommerce de détail d'habillement en magasin spécialisé - 4771Z

- AdresseUN HOMME A SUIVRE 101 RUE PARADIS, 13006 MARSEILLE France

Depuis le 01 juillet 1997 (27 ans)

HOBBIT - 13006

Établissement secondaire

- SIRET3941062800005739410628000057

- ActivitéCommerce de détail d'habillement en magasin spécialisé - 4771Z

- Adresse167 RUE PARADIS RDC NOILLY-PRAT, 13006 MARSEILLE France

- Fermés

Du 15 avril 1995 au 18 février 2010

HOBBIT - 06400

Ancien établissement

- SIRET3941062800002439410628000024

- ActivitéCommerce de détail d'habillement en magasin spécialisé - 4771Z

- Adresse9 RUE NOTRE-DAME, 06400 CANNES France

Du 21 septembre 1996 au 31 juillet 2009

HOBBIT - 13006

Ancien établissement

- SIRET3941062800003239410628000032

- ActivitéCommerce de détail d'habillement en magasin spécialisé - 4771Z

- Adresse104 RUE PARADIS, 13006 MARSEILLE France

Du 05 mai 1997 au 31 juillet 2009

UN HOMME A SUIVRE ET UNE FEMME - 69001

Ancien établissement

- SIRET3941062800004039410628000040

- ActivitéCommerce de détail d'habillement en magasin spécialisé - 4771Z

- AdresseUN HOMME A SUIVRE ET UNE FEMME 1 RUE DU BAT D'ARGENT, 69001 LYON France

Du 03 février 1994 au 04 juillet 2008

UN HOMME A SUIVRE - 13008

Ancien établissement

- SIRET3941062800001639410628000016

- ActivitéCommerce de détail d'habillement en magasin spécialisé - 4771Z

- AdresseUN HOMME A SUIVRE 3 RUE WULFRAM PUGET, 13008 MARSEILLE France

Historique de HOBBIT

3 événements depuis 2004

lundi 16 décembre 2008

Brigitte VIALE accède au poste de président.

Brigitte OLIVIER VIALE renonce à son rôle de gérant.

lundi 08 juin 2004

Brigitte OLIVIER VIALE accède au poste de gérant.

Documents officiels

Rapport Complet Officiel & Solvabilité

Le Rapport Complet Officiel & Solvabilité de l'entreprise HOBBIT au format Acrobat PDF imprimable :

Retrouvez dans ce rapport toutes les informations disponibles à jour sur l'entreprise HOBBIT, les renseignements légaux, juridiques et financiers, sa notation financière, son risque de défaillance, les 2 jugements, le siège social, les 3 dirigeants actuels, les 2 anciens dirigeants, le rapport cartographique mettant en évidence le réseau des dirigeants de l'entreprise HOBBIT, les 4 derniers bilans simples comparés, la liste des 25 derniers évènements, l'analyse financière de 2011, et des informations supplémentaires sur les 7 établissements de l'entreprise.

| Rapport Complet Officiel & Solvabilité | ||||

|---|---|---|---|---|

| Rapport Complet Officiel & Solvabilité de HOBBIT (Informations légales, juridique, notation financière, risque de défaillance, ...) | 12,90€ | Ajouté | ||

Étude de solvabilité

L'étude de solvabilité évalue la capacité de remboursement de l'entreprise et donc le risque pour vous d'accorder un prêt ou de faire affaire. Societe.com analyse la gestion, les compétences et l'ancienneté de ses dirigeants ou encore les risques de son secteur d'activités. Nous analysons aussi la capacité de remboursement, le comportement de paiement et tous les ratios financiers de l'entreprise.

Vérifier le score de HOBBIT

| Étude de Solvabilité | ||||

|---|---|---|---|---|

| Étude de solvabilité de HOBBIT (Notation financière, risque de défaillance, ...) | 5,90€ | Ajouté | ||

Documents Officiels numérisés

Dans les statuts sont décrits toutes les règles qui régissent le fonctionnement de l'entreprise. Ils font l'objet d'un dépôt légal aux Greffes du Tribunal de commerce. En plus de toutes les informations générales sur la société, ils peuvent parfois contenir le nom des associés, la répartition des parts entre les actionnaires, la valeur et le nombre de parts total lorsqu'il n'y a pas de pacte d'actionnaire. Ce document possède une valeur juridique.

| Statuts numérisés | |||||

|---|---|---|---|---|---|

| Procès-verbal d'assemblée générale extraordinaire - Statuts mis à jour Changement relatif à la date de clôture de l'exercice social | |||||

| Statuts constitutifs ACTE S.S.P. EN DATE DU 17/01/1994 - DECLARATION DE CONFORMITE - FORMATION DE LA SOCIETE$2 | |||||

Chaque modification majeure du fonctionnement de l'entreprise oblige son dirigeant à effectuer le dépôt légal d'un Acte. Ce document acte d'une décision, d'une modification ou d'un compte rendu et sert donc de preuve contre toute contestation juridique car il possède une valeur juridique.

| Actes numérisés | |||||

|---|---|---|---|---|---|

| Procès-verbal d'assemblée générale ordinaire Nomination de commissaire aux comptes titulaire et suppléant | |||||

| Procès-verbal d'assemblée générale extraordinaire PROROGATION EXCEPTIONNELLE DE LA DUREE DE L EXERCICE EN COURS QUI SERA CLOTURE AU 31.07.2009 AU LIEU DU 30.06.2009. | |||||

| Procès-verbal d'assemblée générale extraordinaire PROROGATION EXCEPTIONNELLE DE LA DUREE DE L EXERCICE EN COURS QUI SERA CLOTURE AU 31.07.2009 AU LIEU DU 30.06.2009. | |||||

| Afficher les 21 actes | |||||

| Projet d'apport partiel d'actif AU BENEFICE DE LA SARL UNE FEMME A SUIVRE, CODE | |||||

| Projet d'apport partiel d'actif AU BENEFICE DE LA SARL UNE FEMME A SUIVRE | |||||

| Projet d'apport partiel d'actif AU BENEFICE DE LA SARL UN HOMME A SUIVRE ET UNE FEMME | |||||

| Procès-verbal d'assemblée générale extraordinaire - Statuts mis à jour Changement relatif à la date de clôture de l'exercice social | |||||

| Ordonnance ORD N°566/09 | |||||

| Procès-verbal d'assemblée générale extraordinaire - Statuts mis à jour SAS NOMINATION DU PRESIDENT MAINTIEN DES COMMISSAIRES AUX COMPTES | |||||

| Rapport de la société HOBBIT SARL en SOCIETE PAR ACTIONS SIMPLIFIEE | |||||

| Procès-verbal d'assemblée générale extraordinaire DE L ARTICLE 15 DES STATUTS - STATUTS MIS A JOUR | |||||

| Acte sous seing privé ENTRE LA SOCIETE CANTICUM INVESTMENT B.V. /LA SOCIETE RAVEN LIMITED- STATUTS A JOUR | |||||

| Procès-verbal d'assemblée générale mixte Agrément de nouveaux associés | |||||

| Procès-verbal d'assemblée générale mixte Changement de commissaire aux comptes titulaire et suppléant | |||||

| Acte sous seing privé Cession de parts | |||||

| Procès-verbal d'assemblée générale ordinaire et extraordinaire AUGMENTATION ET REDUCTION DU CAPITAL RECONSTITUTION DE L ACTIF NET STATUTS MIS A JOUR | |||||

| Ordonnance Jusqu'au 28/02/2003 | |||||

| Procès-verbal d'assemblée générale ordinaire STATUTS MIS A JOUR | |||||

| Ordonnance REQUETE EN DATE DU 15/11/2001 PROROGATION DE DELAI JUSQU'AU 28/02/2002 | |||||

| Procès-verbal d'assemblée générale extraordinaire CONVERSION EN EUROS STATUTS MIS AJOUR | |||||

| Procès-verbal d'assemblée générale ordinaire TITULAIRE ET SUPPLEANT | |||||

| Document | |||||

| Procès-verbal d'assemblée générale ordinaire AUGMENTATION DE CAPITAL STATUTS MIS A JOUR | |||||

| Acte modificatif ACTE S.S.P. EN DATE DU 13/06/1994 - CESSION DE PARTS | |||||

| Statuts constitutifs ACTE S.S.P. EN DATE DU 17/01/1994 - DECLARATION DE CONFORMITE - FORMATION DE LA SOCIETE$2 | |||||

Annonces d'évènements parues

| Liste des annonces légales publiées dans un journal ou au Bodacc | ||||

|---|---|---|---|---|

| Annonce BODACC - Dépôt de l'état des créances L'état des créances est déposé au greffe où tout intéressé peut présenter réclamation devant le juge-commissaire dans le délai d'un mois à compter de la présente publication. | ||||

| Annonce BODACC - Dépôt de l'état des créances L'état des créances est déposé au greffe où tout intéressé peut présenter réclamation devant le juge-commissaire dans le délai d'un mois à compter de la présente publication. | ||||

| Annonce BODACC - Liste des créances nées après le jugement d'ouverture d'une procédure de redressement judiciaire La liste des créances de l'article L 622-17 du code de commerce est déposée au greffe où tout intéressé peut contester cette liste devant le juge-commissaire dans le délai d'un mois à compter de la présente publication. | ||||

| Afficher les 21 annonces légales | ||||

| Annonce BODACC - Dépôt de l'état des créances L'état des créances est déposé au greffe où tout intéressé peut présenter réclamation devant le juge-commissaire dans le délai d'un mois à compter de la présente publication. | ||||

| Annonce BODACC - Dépôt de l'état des créances L'état des créances est déposé au greffe où tout intéressé peut présenter réclamation devant le juge-commissaire dans le délai d'un mois à compter de la présente publication. | ||||

| Annonce BODACC - Liste des créances nées après le jugement d'ouverture d'une procédure de redressement judiciaire | ||||

| Annonce BODACC - Liste des créances nées après le jugement d'ouverture d'une procédure de redressement judiciaire | ||||

| Annonce BODACC - Liste des créances nées après le jugement d'ouverture d'une procédure de redressement judiciaire | ||||

| Annonce BODACC - Liste des créances nées après le jugement d'ouverture d'une procédure de redressement judiciaire | ||||

| Annonce BODACC - Liste des créances nées après le jugement d'ouverture d'une procédure de redressement judiciaire La liste des créances de l'article L 622-17 du code de commerce est déposée au greffe où tout intéressé peut contester cette liste devant le juge-commissaire dans le délai d'un mois à compter de la présente publication. | ||||

| Annonce BODACC - Liste des créances nées après le jugement d'ouverture d'une procédure de redressement judiciaire La liste des créances de l'article L 622-17 du code de commerce est déposée au greffe où tout intéressé peut contester cette liste devant le juge-commissaire dans le délai d'un mois à compter de la présente publication. | ||||

| Annonce BODACC - Liste des créances nées après le jugement d'ouverture d'une procédure de redressement judiciaire La liste des créances de l'article L 622-17 du code de commerce est déposée au greffe où tout intéressé peut contester cette liste devant le juge-commissaire dans le délai d'un mois à compter de la présente publication. | ||||

| Annonce BODACC - Liste des créances nées après le jugement d'ouverture d'une procédure de redressement judiciaire La liste des créances de l'article L 622-17 du code de commerce est déposée au greffe où tout intéressé peut contester cette liste devant le juge-commissaire dans le délai d'un mois à compter de la présente publication. | ||||

| Annonce BODACC - Jugement de conversion en liquidation judiciaire Jugement prononçant la liquidation judiciaire désignant liquidateur Me Laure Simon 16 Boulevard Notre Dame Le Grand Sud 13006 Marseille. | ||||

| Annonce BODACC - Autre jugement et ordonnance Jugement en date du 6 août 2014 le Tribunal de Commerce de Marseille a prononcé l'extension de la procédure de redressement judiciaire ouverte initialement à l'encontre de la SARL HOBBIT à l'égard de la SARL VOB, la SARL UN HOMME A SUIVRE ET UNE FEMME, la SARL UNE FEMME A SUIVRE, la SARL UNE FEMME A SUIVRE CODEet la SARL SOCIETE DE GESTION D'ENTREPRISE INTERNATIONALE | ||||

| Annonce BODACC - Jugement d'ouverture d'une procédure de redressement judiciaire Jugement prononçant l'ouverture d'une procédure de redressement judiciaire désignant administrateur SCP Douhaire-Avazeri, Mission Conduite Par Me E. Douhaire 3 Place Félix Baret 13286 Marseille avec les pouvoirs : d'assister le débiteur pour tous les actes de gestion, mandataire judiciaire Me Laure Simon 16 Boulevard Notre Dame Le Grand Sud 13006 Marseille. Les déclarations des créances sont à déposer au mandataire judiciaire dans les deux mois à compter de la présente publication. | ||||

| Annonce BODACC - Modification de représentant. Président : OLIVIER Brigitte Henriette modification le 02 Décembre 2008 Commissaire aux comptes suppléant : BLOIS Bertrand en fonction le 11 Mars 2013 Commissaire aux comptes titulaire : BLOIS Eric en fonction le 11 Mars 2013 | ||||

| Annonce BODACC - Comptes annuels et rapports (30/06/2011) | ||||

| Annonce BODACC - Comptes annuels et rapports (30/06/2010) | ||||

| Annonce BODACC - Comptes annuels et rapports (31/07/2009) | ||||

| Annonce BODACC - Comptes annuels et rapports (31/05/2007) | ||||

| Annonce BODACC - Modification du nom, nom d'usage, prénom ou de la dénomination. | ||||

| Annonce BODACC - Modification de la forme juridique. Modification de représentant. Président : OLIVIER Brigitte Henriette modification le 02 Décembre 2008. Commissaire aux comptes titulaire : CLAUDE MAYER ET ASSOCIES modification le 02 Décembre 2008. Commissaire aux comptes suppléant : GUILLOT Pascal modification le 02 Décembre 2008. | ||||

| Annonce BODACC - Comptes annuels et rapports (31/05/2008) | ||||

| Annonce BODACC - Comptes annuels et rapports (31/05/2008) | ||||

Comptes de l'entreprise (Bilan + compte de résultat)

Les Comptes sociaux de l'entreprise au format simplifié ressaisi : ce sont les mêmes données (Bilan actif, bilan passif et compte de résultat) qui ont été ressaisies pour être exploitables facilement par un tableur (format xlsx). ATTENTION : Ce document simple ne contient ni les annexes et ni les rapports - voir les différences en détail ici.

| Document comptable simple | |||||

|---|---|---|---|---|---|

| Comptes annuels - version Sociaux | |||||

| Comptes annuels - version Sociaux | |||||

| Comptes annuels - version Sociaux | |||||

8 Bilans gratuits

Chiffres clés de HOBBIT

| Date de publication de l'exercice | 2024 | 2023 | ΔVariation |

|---|---|---|---|

| Total du Bilan (Actif / Passif) | - - - | ||

| dont Trésorerie | |||

| dont Capitaux propres | Comptes non disponibles | Comptes non disponibles | - - - |

| dont Dettes | |||

| Chiffre d'affaires | Publier votre dernier bilan | Publier votre dernier bilan | - - - |

| Résultat net (Bénéfice ou Perte) | - - - | ||

| Effectifs moyens | - - - |

Compte de résultat HOBBIT

Ce compte de résultat est une synthèse qui permet de visualiser rapidement la performance de l'entreprise HOBBIT sur les 12 mois de son exercice clôturé le 30-06-2011. Il répertorie tout ce que l'entreprise a gagné au cours de l'année, ses produits et tout ce que l'entreprise a dépensé, ses charges. En bas, la soustraction de tous les types de produits moins tous les types de charges donne le résultat net 2011 de l'entreprise HOBBIT, qui peut être un bénéfice ou une perte.

| Date | 30-06-2011 | 30-06-2010 | ΔVariation |

|---|---|---|---|

| Durée | 12 mois | 11 mois | 11 mois |

| Devise | EU | EU | - - - |

| Chiffre d'affaires | 3492000 | 3812000 | -8,39 % |

| dont export | 1774600 | 0 | 0,00 % |

| Production * | 3492000 | 3812000 | -8,39 % |

| Valeur ajoutée (VA) | 289900 | 252900 | 14,63 % |

| Charges de personnel | + de détails | + de détails | + de détails |

| Excédent d'exploitation (EBE) | 87200 | 30400 | 186,84 % |

| Résultat d'exploitation | 79100 | 7790 | 915,40 % |

| RCAI | 41300 | -3716 | 1211,41 % |

| Impôts, participation salariale | + de détails | + de détails | + de détails |

| Résultat net | 20529 | 153700 | -86,64 % |

| Effectif moyen | 6 | 0 | 0,00 % |

Bilan Actif HOBBIT

Vous souhaitez vous renseigner sur la santé de cette entreprise ? Les experts Societe.com ont créé pour vous les packs essentiels. Les documents les plus importants à tarif spécial pour vous faire rapidement une idée sur le profil et la situation financière de la société HOBBIT.

| Date de clôture | 30-06-2011 | 30-06-2010 | ΔVariation |

|---|---|---|---|

| Durée de l'exercice | 12 mois | 11 mois | 11 mois |

| Devise | EU | EU | - - - |

| Actif immobilisé net | 1178000 | 1183400 | -0,46 % |

| immobilisations incorporelles | 127000 | 122000 | 4,10 % |

| immobilisations corporelles | 11342 | 21766 | -47,89 % |

| immobilisations financières | 1039700 | 1039700 | 0,00 % |

| (amortissements et provisions) | + de détails | + de détails | + de détails |

| Actif circulant net | 1645200 | 1626500 | 1,15 % |

| stocks et en-cours | 676100 | 716300 | -5,61 % |

| créances | 960400 | 902600 | 6,40 % |

| disponibilités : trésorerie | 2493 | 1353 | 84,26 % |

| (Provisions) | + de détails | + de détails | + de détails |

| Total actif | 2836000 | 2832700 | 0,12 % |

Bilan Passif HOBBIT

Dans la partie "Passif" du Bilan apparait tout ce que l'entreprise HOBBIT doit en date 30-06-2011. Tous ces éléments dus par l'entreprise, ses dettes, sont classés par ordre décroissant d'échéance. En haut, les dettes les moins urgentes à rembourser comme l'argent que l'entreprise doit à ses associés (capitaux propres). Tout en bas, les dettes exigibles dans un délai court (factures à payer, salaires, taxes, ...).

| Date de clôture | 30-06-2011 | 30-06-2010 | ΔVariation |

|---|---|---|---|

| Durée de l'exercice | 12 mois | 11 mois | 11 mois |

| Devise | EU | EU | - - - |

| Capitaux propres | 943800 | 923200 | 2,23 % |

| écarts, réserves et autres fonds propres. | + de détails | + de détails | + de détails |

| Provisions | 0 | 0 | 0,00 % |

| Dettes | 1892300 | 1909400 | -0,90 % |

| dettes financières et emprunts | 221100 | 240400 | -8,03 % |

| dettes fournisseurs | 980600 | 934400 | 4,94 % |

| dettes fiscales et sociales | 192800 | 103000 | 87,18 % |

| autres dettes ( comptes courants, ...) | 497800 | 631700 | -21,20 % |

| Compte de régularisation passif | 0 | 0 | 0,00 % |

| Total passif | 2836000 | 2832700 | 0,12 % |

Ratios financiers

Les ratios financiers de la société HOBBIT

Les ratios financiers permettent d'évaluer la structure, la stabilité et la santé financière d'une entreprise. L'évolution dans le temps de ces ratios comptables donne des indications précieuses sur la performance, la liquidité, la rentabilité ou encore la capacité à s'endetter de l'entreprise. Les ratios peuvent varier selon les secteurs d'activités mais la plupart de ceux calculés ci-dessous sont communs à toutes les entreprises et leur interprétation vous permettra d'établie votre propre analyse financière de cette société.

| Equilibre bilan | 2011 | 2010 | 2009 |

|---|---|---|---|

| Capitalisation | 33,28 % | 32,59 % | 26,03 % |

| Endettement | 23,43 % | 26,04 % | 11,31 % |

| Fonds de roulement | -13205 EU | -196000 EU | -449800 EU |

| Performance | |||

| Evolution de l'activité | 91,61 % | 55,89 % | 88,74 % |

| Taux de VA | 8,30 % | 6,63 % | 7,64 % |

| Rentabilité d'exploitation | 2,50 % | 0,80 % | 0,47 % |

| Rentabilité nette finale | 0,59 % | 4,03 % | 9,26 % |

| Capacité d'autofinancement | 0,82 % | -8,89 % | -2,99 % |

| Rentabilité financière | 2,18 % | 16,65 % | 82,07 % |

| Coûts de production | |||

| Coûts du travail | 5,53 % | 5,23 % | 6,24 % |

| Poids de la dette | |||

| Capacité de remboursement | 7,71 ans | N/C | N/C |

| Coût de la dette | 68,46 % | 144,08 % | 74,59 % |

| Taux d'intérêt moyen apparent | 27,00 % | 18,22 % | 27,69 % |

| Gestion BFR | |||

| Poids du BFR global | -1,64 jours | -1,86 jours | -25,04 jours |

| Poids des stocks | 70,67 jours | 62,95 jours | 59,44 jours |

| Délai clients | 100,39 jours | 79,32 jours | 44,04 jours |

| Délai Fournisseurs | 102,50 jours | 82,12 jours | 76,69 jours |

| Liquidité | |||

| Liquidité immédiate | 0,26 jour | 0,12 jour | 0,19 jour |

Pour aller plus loin :

Découvrez toutes les autres sociétés des dirigeants de HOBBIT et tous les dirigeants liés.

Cartographie des dirigeants

Analyse financière

Analyses financière des ratios

Chiffre d'affaires et Rentabilité

Ce graphe permet de mesurer l'évolution du chiffre d'affaires et de la rentabilité de l'entreprise.

La rentabilité est mesurée grâce à l'Excédent Brut d'Exploitation (EBE) qui, à la différence du Résultat d'Exploitation, ne tient pas compte des choix de gestion de l'entreprise (dotations/reprises aux amortissements et transferts de charges).

Chiffre d'affaires

Rentabilité d'exploitation

Niveau de capitalisation

Le niveau de capitalisation d'une entreprise permet d'avoir une première évaluation de la richesse accumulée par l'entreprise au cours de son existence. Plus les capitaux propres sont élevés et plus la société dispose d'un matelas de sécurité d'actifs (terrains, immeubles, stocks, créances clients, trésorerie...) pour permettre éventuellement de rembourser la totalité de ses dettes (banquiers, fournisseurs, Etat...).

15% ≤ Ratio Elevé

5% ≤ Ratio < 15% Moyen

Ratio < 5% Faible

Niveau d'endettement financier

Ce ratio permet de vérifier que les associés d'une entreprise sont plus impliqués financièrement que les banquiers. Si les dettes financières représentent sensiblement plus que 100% des fonds propres, ce déséquilibre peut signifier que les associés disposent de peu de moyens financiers ou ne souhaitent plus investir dans l'entreprise.

150% ≥ Ratio Faible

250% ≥ Ratio > 150% Moyen

Ratio > 250% Elevé

Capacité de remboursement

Le ratio évalue le nombre d'années théorique nécessaire pour rembourser la totalité de la dette bancaire de l'entreprise. Au delà de 5 à 7 années, qui constitue la durée maximale courante des financements bancaires, ce ratio alerte sur la difficulté possible à rembourser ses banquiers.

5 ans ≥ Ratio Elevé

10 ans ≥ Ratio > 5 ans Moyen

Ratio > 10 ans Faible

Charge de la dette

Ce ratio permet d'évaluer si le coût annuel de la dette bancaire capte une part trop élevée de la rentabilité du coeur d'activité de l'entreprise. Au delà d'un tiers, on peut considérer que l'entreprise est soit trop endettée, soit ne parvient pas à dégager assez de résultat pour pouvoir payer les intérêts de la dette et continuer dans le même temps à se développer normalement.

35% ≥ Ratio Faible

70% ≥ Ratio > 35% Moyen

Ratio > 70% Elevé

Evolution de l'activité

L'analyse de la variation du CA permet de vérifier si l'entreprise a au moins une croissance aussi importante que l'économie française en général. Au dessus d'un taux de croissance positif de 2%, on peut considérer que l'entreprise parvient de manière favorable à "grandir" au même rythme ou plus fortement que la moyenne des acteurs économiques français.

105% ≤ Ratio Bonne

95% ≤ Ratio < 105% Moyenne

Ratio < 95% Mauvaise

Rentabilité de l'exploitation

L'EBE est le résultat courant dégagé par l'entreprise dans le cadre de son activité principale. Il permet de vérifier que le "métier principal" de l'entreprise est rentable, avant prise en compte de charges indirectement liées à l'activité quotidienne, comme l'amortissement annuel des matériels ou le paiement des intérêts de la dette bancaire.

5% ≤ Ratio Bonne

0% ≤ Ratio < 5% Moyenne

Ratio < 0% Mauvaise

Rentabilité nette finale

Le ratio RN/CA estime la capacité de l'entreprise à dégager un profit net final, après prise en compte de la totalité des charges qui ont été supportées par l'entreprise tout au long de l'année.

1% ≤ Ratio Bonne

0% ≤ Ratio < 1% Moyenne

Ratio < 0% Mauvaise

Capacité d'autofinancement (CAF)

La capacité d'autofinancement donne une indication sur la capacité de l'entreprise à générer globalement assez de trésorerie pour pouvoir ensuite maintenir ou développer son activité. Une CAF négative signifie au contraire que la société disposera en tendance de moins en moins de trésorerie, risquant "d'asphyxier" progressivement son exploitation.

5% ≤ Ratio Bonne

0% ≤ Ratio < 5% Moyenne

Ratio < 0% Mauvaise

Statistiques

Chiffre d'affaires (CA) : 3492000 €

Classement (CA) sur son secteur d'activité

![]() CA médian en France : 324100 €

CA médian en France : 324100 €

7019 ème

VS.2008

* Sur 117875 sociétés de Commerce de détail, à l'exception des automobiles et des motocycles

CA médian en Provence-Alpes-Côte d'Azur : 275800 €

578 ème

VS.2008

* Sur 13378 sociétés de Commerce de détail, à l'exception des automobiles et des motocycles

Classement (CA) sur tous les secteurs d'activités confondus

![]() CA médian en France : 240900 €

CA médian en France : 240900 €

70181 ème

* Sur un total de 1003280 sociétés

CA médian en Provence-Alpes-Côte d'Azur : 201900 €

4901 ème

* Sur un total de 103404 sociétés

Résultat d'exploitation (REX) : 79100 €

Classement (REX) sur son secteur d'activité

![]() REX médian en France : 8200 €

REX médian en France : 8200 €

15779 ème

VS.2008

* Sur 117875 sociétés de Commerce de détail, à l'exception des automobiles et des motocycles

REX médian en Provence-Alpes-Côte d'Azur : 7300 €

1587 ème

VS.2008

* Sur 13378 sociétés de Commerce de détail, à l'exception des automobiles et des motocycles

Classement (REX) sur tous les secteurs d'activités confondus

![]() REX médian en France : 8900 €

REX médian en France : 8900 €

146732 ème

* Sur un total de 1003280 sociétés

REX médian en Provence-Alpes-Côte d'Azur : 7800 €

12552 ème

* Sur un total de 103404 sociétés

Capital social : 120240 €

Secteur d'activité : Commerce de détail, à l'exception des automobiles et des motocycles (en France)

Inférieur à 1 € : 248568 sociétés

Inférieur à 1 €

248568 sociétés

Entre 1€ et 5K€ : 129987 sociétés

Entre 1€ et 5K€

129987 sociétés

HOBBIT, avec un capital social de 120240 €

HOBBIT et 163255sociétés

Entre 5K€ et 150K€ : HOBBIT et 163255 sociétés

Entre 5K€ et 150K€

HOBBIT et 163255 sociétés

Supérieur à 150K€ : 20413 sociétés

Supérieur à 150K€

20413 sociétés

Ancienneté entreprise : 31 ans

Secteur d'activité : Commerce de détail, à l'exception des automobiles et des motocycles (en France)

Inférieur à 1 an : 24097 sociétés

Inférieur à 1 an

24097 sociétés

Entre 1 et 5 ans : 147051 sociétés

Entre 1 et 5 ans

147051 sociétés

Entre 5 et 15 ans : 255431 sociétés

Entre 5 et 15 ans

255431 sociétés

HOBBIT, avec une ancienneté de 31 ans

HOBBIT et 135644sociétés

Supérieur à 15 ans : HOBBIT et 135644 sociétés

Supérieur à 15 ans

HOBBIT et 135644 sociétés

Parité / Effectif

Parité des dirigeants chez HOBBIT

67%

2 Hommes

33%

1 Femme

Total dirigeants : 3

Effectif : 6

Parité HommeFemme

Secteur d'activité : Commerce de détail, à l'exception des automobiles et des motocycles

64.5%35.5%

France

Vs.

65.0%35.0%

Provence-Alpes-Côte d'Azur

Secteur d'activité : tous secteurs confondus

68.5%31.5%

France

Vs.

66.6%33.4%

Provence-Alpes-Côte d'Azur

* Valeurs de la médiane des entreprises

Score extra-financier

Le score extra-financier évalue sur une année la performance d'une entreprise en matière sociale, fiscale et territoriale.

ND

- A

- B

- C

- D

- E

Score extra-financier actuellement non disponible pour cette entreprise

Obtenir son score extra-financierBilan carbone

Le bilan carbone est un ensemble de méthodes permettant de mesurer et de suivre la quantité de gaz à effet de serre (GES) qu'une organisation émet du fait de son activité.

Aucun bilan carbone disponible pour cette entreprise

Marques déposées

Procédures collectives

3 procédures terminées

- Clôturées

Administrateur judiciaire

SCP DOUHAIRE-AVAZERI, MISSION CONDUITE PAR ME E.DOUHAIRE

3 Pl Félix Baret - 13286 - MARSEILLE CEDEX 06

Mandataire judiciaire

ME LAURE SIMON

Le Grand Sud 16 BD Notre Dame - 13006 - MARSEILLE

Jugement d'ouverture

20/05/2014

Jugement d'ouverture d'une procédure de redressement judiciaireAnnonce BODACC d'un événement du 20/05/2014

Certaines des dates de clôture indiquées sont des déductions juridiques, qui sont calculées sur la base des 18 mois de procédure collective maximum prévus par la loi. Jugement prononçant

28/05/2015

Jugement de conversion en liquidation judiciaireAnnonce BODACC d'un événement du 28/05/2015

Certaines des dates de clôture indiquées sont des déductions juridiques, qui sont calculées sur la base des 18 mois de procédure collective maximum prévus par la loi. Avis de dépôt

22/09/2016

Liste des créances nées après le jugement d'ouverture d'une procédure de redressement judiciaireAnnonce BODACC d'un événement du 22/09/2016Avis de dépôt

29/09/2016

Liste des créances nées après le jugement d'ouverture d'une procédure de redressement judiciaireAnnonce BODACC d'un événement du 29/09/2016Avis de dépôt

29/09/2016

Liste des créances nées après le jugement d'ouverture d'une procédure de redressement judiciaireAnnonce BODACC d'un événement du 29/09/2016Avis de dépôt

22/09/2016

Liste des créances nées après le jugement d'ouverture d'une procédure de redressement judiciaireAnnonce BODACC d'un événement du 22/09/2016Avis de dépôt

22/09/2016

Liste des créances nées après le jugement d'ouverture d'une procédure de redressement judiciaireAnnonce BODACC d'un événement du 22/09/2016Avis de dépôt

21/09/2017

Liste des créances nées après le jugement d'ouverture d'une procédure de redressement judiciaireAnnonce BODACC d'un événement du 21/09/2017Avis de dépôt

22/09/2016

Liste des créances nées après le jugement d'ouverture d'une procédure de redressement judiciaireAnnonce BODACC d'un événement du 22/09/2016Avis de dépôt

29/09/2016

Liste des créances nées après le jugement d'ouverture d'une procédure de redressement judiciaireAnnonce BODACC d'un événement du 29/09/2016Avis de dépôt

29/09/2016

Liste des créances nées après le jugement d'ouverture d'une procédure de redressement judiciaireAnnonce BODACC d'un événement du 29/09/2016

Certaines des dates de clôture indiquées sont des déductions juridiques, qui sont calculées sur la base des 18 mois de procédure collective maximum prévus par la loi.