- Dernière modification le23/08/2017Date de dernière modification des données de l'entreprise

- Procédure collectiveAucuneProcédure judiciaire visant à traiter les difficultés financières d'une entreprise, protéger ses créanciers et préserver son activité

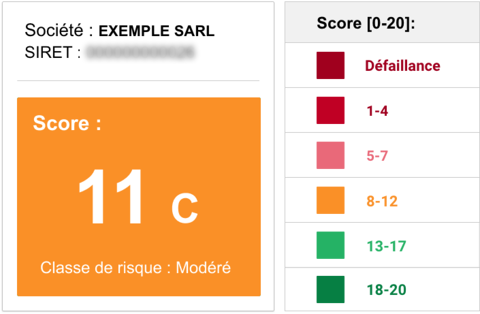

- SolvabilitéVoir l'analyseCapacité d'une entreprise à honorer ses dettes à leur échéance.

- Publication des comptes Année 2023ConfidentielleSelon la forme juridique certaines sociétés ne sont pas obligées de publier leurs comptes ou peuvent les publier partiellement.

- Taille de l'entreprise Année 2023Micro Il existe les tailles suivantes : Microentrerpise, PME (Petite et Moyenne Entreprise), ETI (Entreprise de Taille Intermédiaire), GE (Grande entreprise)

- Effectif Année 2023Non préciséLe nombre d'employés que la société a chez elle.

- Score Extra-financierNon calculéLe score extra financier évalue sur une année la performance d'une entreprise en matière sociale, fiscale et territoriale.

- Score CarboneNon déposéLe bilan carbone est un ensemble de méthodes permettant de mesurer et de suivre la quantité de gaz à effet de serre (GES) qu'une organisation émet du fait de son activité.

LA PERGOLA

Active

- SIREN313 272 767313272767

- SIRET DU SIEGE SOCIAL313 272 767 0002831327276700028

- TVA INTRACOMMUNAUTAIREFR57313272767FR57313272767

- DATE DE CREATION03 juillet 1978

- CODE NAF ou APE5510Z - Hôtels et hébergement similaire5510Z - Hôtels et hébergement similaire

- FORME JURIDIQUESociété à responsabilité limitéeSociété à responsabilité limitée

- DIRIGEANTSMaurice ATZORI + 1 autre dirigeant

- ADRESSE375 AVENUE PIERRE ET MARIE CURIE, 83240 CAVALAIRE-SUR-MER France375 AVENUE PIERRE ET MARIE CURIE, 83240 CAVALAIRE-SUR-MER France

- SOURCES D'INFORMATION

Récapitulatif

Informations Légales

Identité entreprise

- Noms commerciauxLA PERGOLA LA PERGOLA

- Statut RCSInscriteDepuis le 03 juillet 1978

- Statut INSEEInscriteDepuis le 01 janvier 1978

- Statut RNEInscriteDepuis le 03 juillet 1978

Observations RNE 01 janvier 2009

- En application du décret n° 2008-146 en date du 15 février 2008, modifiant le siège et le ressort des tribunaux de commerce, l'ensemble des dossiers inscrits au registre du commerce et des sociétés du greffe du tribunal de commerce de Saint-Tropez ainsi que les dossiers d'inscriptions de sûretés et privilèges ont été transférés au greffe du tribunal de commerce de Fréjus. Cette modification prend effet au 1er janvier 2009. Le greffe de Fréjus décline toute responsabilité sur toute mention ou inscription erronée ou omise par le fait du greffe précédemment compétent.

NC

- La conversion du montant du capital des francs en euros a été effectuée d'office par le greffe en application du décret N° 2001-474 du 30 mai 2001 : Ancien montant : 1 250 000.00 FRF nouveau montant : 190 561.27 Eur

- Forme juridiqueSociété à responsabilité limitée Société à responsabilité limitée

- Numéro RCSFrejus B 313272767Frejus B 313272767

- Tribunal de commerceGreffe de Frejus Tribunal de commerce - Greffe de Frejus

- Téléphone

Secteur d'activité de l'entreprise

Informations commerciales

- Activité (Code NAF ou APE)Hôtels et hébergement similaire (5510Z) Hôtels et hébergement similaire (5510Z)

- Activité principale déclaréeHôtel meuble Hôtel meuble

- Convention collective déduiteHôtels Cafés Restaurants (1979) Hôtels Cafés Restaurants (1979)

Trouver des prospects, des clients B2B

Retrouvez la liste des 1240 entreprises du secteur "Hôtels et hébergement similaire" dans le Var (83)

Études du marché de l'entreprise

Voir un exempleMis à jour le :

49,00€Le marché de l'agencement d'hôtel - France

Le marché de l'agencement d'hôtel en France désigne l'activité économique relative à la « disposition des volumes et des éléments de décor les uns par rapport aux autres » dans les établissements hôteliers. L’agenceur d’intérieur est habilité à prendre en charge la conception, la coordination, la fabrication, la pose et l’installation d’un nouvel espace.

Mis à jour le :

49,00€Le marché des auberges de jeunesse - France

Selon l'INSEE, une auberge de jeunesse est un établissement géré par une association sans but lucratif. Il fournit aux utilisateurs un hébergement et un service de restauration limité et/ou une cuisine individuelle ainsi que d'autres services, programmes et activités.

Mis à jour le :

49,00€Le marché des hôtels de luxe - France

Les hôtels de luxe sont un moyen d’hébergement comprenant des services exclusifs, personnalisés et uniques, dans lesquels le client est mis au centre de l’attention et dont l'expérience doit être impeccable. Il existe plusieurs critères stricts à respecter pour qu'un hôtel obtienne la dénomination de luxe.

Cartographie de LA PERGOLA

Réseau de l'entreprise

10 millions d'entreprises et plus de 9 millions de dirigeants présents sur Société.com.

La cartographie fait peau neuve !

Nos nouvelles fonctionnalités vous offrent une expérience améliorée pour explorer notre réseau de 10 millions d'entreprises et plus de 9 millions de dirigeants.

Explorer la cartographie interactive de l'entreprise LA PERGOLA et découvrez les connexions qu'elle entretient avec d'autres entreprises et dirigeants influents.

Cité 4 fois entre 1998 et 2017

MONSIEUR MAURICE ATZORI

- SIREN597272806597272806

Cité 1 fois en 1998

MONSIEUR FERDINAND FOURNIER

- SIREN311219943311219943

Cité 1 fois en 1997

ABI LEISURE PARKS

- SIREN412847626412847626

Dirigeants : Moyna WARD , Philip FOWLES

Dirigeants

- Actuels

Depuis le 07 septembre 2013

Maurice ATZORI

Gérant

Depuis le 19 janvier 2005

Marie-Therese ATZORI

Gérant

Bénéficiaires effectifs

À partir du 31 juillet 2024, l'accès aux informations relatives aux bénéficiaires effectifs (RBE) jusqu'ici publiques, est restreint. Pour voir l'intégralité des personnes physique qui contrôlent , vous devez y être habilité.

Établissements

- Ouvert

Depuis le 01 septembre 1997 (27 ans)

LA PERGOLA - 83240

Siège social

- SIRET3132727670002831327276700028

- ActivitéHôtels et hébergement similaire - 5510Z

- Adresse375 AVENUE PIERRE ET MARIE CURIE, 83240 CAVALAIRE-SUR-MER France

- Fermé

Du 01 janvier 1978 au 15 janvier 2007

LA PERGOLA - 83240

Ancien établissement

- SIRET3132727670001031327276700010

- ActivitéHôtels touristiques avec restaurant - 551A

- AdresseRUE DU PORT, 83240 CAVALAIRE-SUR-MER France

Historique de LA PERGOLA

2 événements depuis 2005

vendredi 07 septembre 2013

Maurice ATZORI est promue gérant de l'entreprise.

mardi 19 janvier 2005

Marie-Therese ATZORI assume maintenant la fonction de gérant.

Documents officiels

Rapport Complet Officiel & Solvabilité

Le Rapport Complet Officiel & Solvabilité de l'entreprise LA PERGOLA au format Acrobat PDF imprimable :

Retrouvez dans ce rapport toutes les informations disponibles à jour sur l'entreprise LA PERGOLA, les renseignements légaux, juridiques et financiers, sa notation financière, son risque de défaillance, le siège social, les 2 dirigeants actuels, l' ancien dirigeant, le rapport cartographique mettant en évidence le réseau des dirigeants de l'entreprise LA PERGOLA, les 4 derniers bilans simples comparés, la liste des 18 derniers évènements, l'analyse financière de 2012, et des informations supplémentaires sur les 2 établissements de l'entreprise.

| Rapport Complet Officiel & Solvabilité | ||||

|---|---|---|---|---|

| Rapport Complet Officiel & Solvabilité de LA PERGOLA (Informations légales, juridique, notation financière, risque de défaillance, ...) | 12,90€ | Ajouté | ||

Étude de solvabilité

L'étude de solvabilité évalue la capacité de remboursement de l'entreprise et donc le risque pour vous d'accorder un prêt ou de faire affaire. Societe.com analyse la gestion, les compétences et l'ancienneté de ses dirigeants ou encore les risques de son secteur d'activités. Nous analysons aussi la capacité de remboursement, le comportement de paiement et tous les ratios financiers de l'entreprise.

Vérifier le score de LA PERGOLA

| Étude de Solvabilité | ||||

|---|---|---|---|---|

| Étude de solvabilité de LA PERGOLA (Notation financière, risque de défaillance, ...) | 5,90€ | Ajouté | ||

Documents Officiels numérisés

Dans les statuts sont décrits toutes les règles qui régissent le fonctionnement de l'entreprise. Ils font l'objet d'un dépôt légal aux Greffes du Tribunal de commerce. En plus de toutes les informations générales sur la société, ils peuvent parfois contenir le nom des associés, la répartition des parts entre les actionnaires, la valeur et le nombre de parts total lorsqu'il n'y a pas de pacte d'actionnaire. Ce document possède une valeur juridique.

| Statuts numérisés | |||||

|---|---|---|---|---|---|

| Statuts mis à jour statuts à jour suite modification adresse (nelle numerotation des voies ° | |||||

Chaque modification majeure du fonctionnement de l'entreprise oblige son dirigeant à effectuer le dépôt légal d'un Acte. Ce document acte d'une décision, d'une modification ou d'un compte rendu et sert donc de preuve contre toute contestation juridique car il possède une valeur juridique.

| Actes numérisés | |||||

|---|---|---|---|---|---|

| Statuts mis à jour statuts à jour suite modification adresse (nelle numerotation des voies ° | |||||

| Procès-verbal d'assemblée - Statuts mis à jour Nomination(s) de gérant(s) | |||||

| Document | |||||

| Afficher les 6 actes | |||||

| Document | |||||

| Document | |||||

| Document | |||||

| Document | |||||

| Document | |||||

| Document | |||||

| Document | |||||

Annonces d'évènements parues

| Liste des annonces légales publiées dans un journal ou au Bodacc | ||||

|---|---|---|---|---|

| Annonce BODACC - Comptes annuels et rapports (31/12/2023) Les comptes annuels sont accompagnés d'une déclaration de confidentialité en application du premier ou deuxième alinéa de l'article L. 232-25. | ||||

| Annonce BODACC - Comptes annuels et rapports (31/12/2022) Les comptes annuels sont accompagnés d'une déclaration de confidentialité en application du premier ou deuxième alinéa de l'article L. 232-25. | ||||

| Annonce BODACC - Comptes annuels et rapports (31/12/2021) Les comptes annuels sont accompagnés d'une déclaration de confidentialité en application du premier ou deuxième alinéa de l'article L. 232-25. | ||||

| Afficher les 14 annonces légales | ||||

| Annonce BODACC - Comptes annuels et rapports (31/12/2020) Les comptes annuels sont accompagnés d'une déclaration de confidentialité en application du premier ou deuxième alinéa de l'article L. 232-25. | ||||

| Annonce BODACC - Comptes annuels et rapports (31/12/2019) Les comptes annuels sont accompagnés d'une déclaration de confidentialité en application du premier ou deuxième alinéa de l'article L. 232-25. | ||||

| Annonce BODACC - Comptes annuels et rapports (31/12/2018) Les comptes annuels sont accompagnés d'une déclaration de confidentialité en application du premier ou deuxième alinéa de l'article L. 232-25. | ||||

| Annonce BODACC - Comptes annuels et rapports (31/12/2017) Les comptes annuels sont accompagnés d'une déclaration de confidentialité en application du premier ou deuxième alinéa de l'article L. 232-25. | ||||

| Annonce BODACC - Comptes annuels et rapports (31/12/2016) Les comptes annuels sont accompagnés d'une déclaration de confidentialité en application du premier ou deuxième alinéa de l'article L. 232-25. | ||||

| Annonce BODACC - Comptes annuels et rapports (31/12/2015) Les comptes annuels sont accompagnés d'une déclaration de confidentialité en application du premier alinéa de l'article L. 232-25. | ||||

| Annonce BODACC - Comptes annuels et rapports (31/12/2014) Les comptes annuels sont accompagnés d'une déclaration de confidentialité en application du premier alinéa de l'article L. 232-25. | ||||

| Annonce BODACC - Comptes annuels et rapports (31/12/2013) Les comptes annuels sont accompagnés d'une déclaration de confidentialité en application du premier alinéa de l'article L. 232-25. | ||||

| Annonce BODACC - Modification survenue sur l'administration Gérant : ATZORI Marie-Thérèse né(e) CAVALLO Gérant : ATZORI Maurice | ||||

| Annonce BODACC - Comptes annuels et rapports (31/12/2012) | ||||

| Annonce BODACC - Comptes annuels et rapports (31/12/2011) | ||||

| Annonce BODACC - Comptes annuels et rapports (31/12/2010) | ||||

| Annonce BODACC - Comptes annuels et rapports (31/12/2009) | ||||

| Annonce BODACC - Comptes annuels et rapports (31/12/2008) | ||||

| Annonce BODACC - Comptes annuels et rapports (31/12/2007) | ||||

Comptes de l'entreprise (Bilan + compte de résultat)

Les Comptes sociaux de l'entreprise au format simplifié ressaisi : ce sont les mêmes données (Bilan actif, bilan passif et compte de résultat) qui ont été ressaisies pour être exploitables facilement par un tableur (format xlsx). ATTENTION : Ce document simple ne contient ni les annexes et ni les rapports - voir les différences en détail ici.

| Document comptable simple | |||||

|---|---|---|---|---|---|

| Comptes annuels - version Simplifiés | |||||

| Comptes annuels - version Simplifiés | |||||

| Comptes annuels - version Simplifiés | |||||

| Afficher les 1 comptes XLSX | |||||

| Comptes annuels - version Simplifiés | |||||

| Comptes annuels - version Simplifiés | |||||

9 Bilans gratuits

Chiffres clés de LA PERGOLA

| Date de publication de l'exercice | 2024 | 2023 | ΔVariation |

|---|---|---|---|

| Total du Bilan (Actif / Passif) | - - - | ||

| dont Trésorerie | |||

| dont Capitaux propres | Comptes non disponibles | Comptes non disponibles | - - - |

| dont Dettes | |||

| Chiffre d'affaires | Publier votre dernier bilan | Publier votre dernier bilan | - - - |

| Résultat net (Bénéfice ou Perte) | - - - | ||

| Effectifs moyens | - - - |

Compte de résultat LA PERGOLA

Ce compte de résultat est une synthèse qui permet de visualiser rapidement la performance de l'entreprise LA PERGOLA sur les 12 mois de son exercice clôturé le 31-12-2012. Il répertorie tout ce que l'entreprise a gagné au cours de l'année, ses produits et tout ce que l'entreprise a dépensé, ses charges. En bas, la soustraction de tous les types de produits moins tous les types de charges donne le résultat net 2012 de l'entreprise LA PERGOLA, qui peut être un bénéfice ou une perte.

| Date | 31-12-2012 | 31-12-2011 | ΔVariation |

|---|---|---|---|

| Durée | 12 mois | 12 mois | 12 mois |

| Devise | EU | EU | - - - |

| Chiffre d'affaires | 99900 | 91000 | 9,78 % |

| dont export | 0 | 0 | 0,00 % |

| Production * | 99900 | 91000 | 9,78 % |

| Valeur ajoutée (VA) | 57800 | 52900 | 9,26 % |

| Charges de personnel | + de détails | + de détails | + de détails |

| Excédent d'exploitation (EBE) | 43300 | 38900 | 11,31 % |

| Résultat d'exploitation | 38100 | 33000 | 15,45 % |

| RCAI | 37800 | 32600 | 15,95 % |

| Impôts, participation salariale | + de détails | + de détails | + de détails |

| Résultat net | 37600 | 32600 | 15,34 % |

| Effectif moyen | Non precise | 1 | -100,00 % |

Bilan Actif LA PERGOLA

Vous souhaitez vous renseigner sur la santé de cette entreprise ? Les experts Societe.com ont créé pour vous les packs essentiels. Les documents les plus importants à tarif spécial pour vous faire rapidement une idée sur le profil et la situation financière de la société LA PERGOLA.

| Date de clôture | 31-12-2012 | 31-12-2011 | ΔVariation |

|---|---|---|---|

| Durée de l'exercice | 12 mois | 12 mois | 12 mois |

| Devise | EU | EU | - - - |

| Actif immobilisé net | 203600 | 205300 | -0,83 % |

| immobilisations incorporelles | 186700 | 186700 | 0,00 % |

| immobilisations corporelles | 16740 | 18488 | -9,45 % |

| immobilisations financières | 95 | 95 | 0,00 % |

| (amortissements et provisions) | + de détails | + de détails | + de détails |

| Actif circulant net | 48300 | 46500 | 3,87 % |

| stocks et en-cours | 0 | 0 | 0,00 % |

| créances | 5920 | 8107 | -26,98 % |

| disponibilités : trésorerie | 42400 | 38400 | 10,42 % |

| (Provisions) | + de détails | + de détails | + de détails |

| Total actif | 258900 | 264800 | -2,23 % |

Bilan Passif LA PERGOLA

Dans la partie "Passif" du Bilan apparait tout ce que l'entreprise LA PERGOLA doit en date 31-12-2012. Tous ces éléments dus par l'entreprise, ses dettes, sont classés par ordre décroissant d'échéance. En haut, les dettes les moins urgentes à rembourser comme l'argent que l'entreprise doit à ses associés (capitaux propres). Tout en bas, les dettes exigibles dans un délai court (factures à payer, salaires, taxes, ...).

| Date de clôture | 31-12-2012 | 31-12-2011 | ΔVariation |

|---|---|---|---|

| Durée de l'exercice | 12 mois | 12 mois | 12 mois |

| Devise | EU | EU | - - - |

| Capitaux propres | 247300 | 242300 | 2,06 % |

| écarts, réserves et autres fonds propres. | + de détails | + de détails | + de détails |

| Provisions | 0 | 0 | 0,00 % |

| Dettes | 11608 | 22561 | -48,55 % |

| dettes financières et emprunts | 0 | 704 | -100,00 % |

| dettes fournisseurs | 1230 | 1099 | 11,92 % |

| dettes fiscales et sociales | 0 | 0 | 0,00 % |

| autres dettes ( comptes courants, ...) | 10378 | 20758 | -50,00 % |

| Compte de régularisation passif | 0 | 0 | 0,00 % |

| Total passif | 258900 | 264800 | -2,23 % |

Ratios financiers

Les ratios financiers de la société LA PERGOLA

Les ratios financiers permettent d'évaluer la structure, la stabilité et la santé financière d'une entreprise. L'évolution dans le temps de ces ratios comptables donne des indications précieuses sur la performance, la liquidité, la rentabilité ou encore la capacité à s'endetter de l'entreprise. Les ratios peuvent varier selon les secteurs d'activités mais la plupart de ceux calculés ci-dessous sont communs à toutes les entreprises et leur interprétation vous permettra d'établie votre propre analyse financière de cette société.

| Equilibre bilan | 2012 | 2011 | 2010 |

|---|---|---|---|

| Capitalisation | 95,52 % | 91,50 % | 92,84 % |

| Endettement | 0,00 % | 0,29 % | 1,96 % |

| Fonds de roulement | 43700 EU | 36900 EU | 43600 EU |

| Performance | |||

| Evolution de l'activité | 109,78 % | 95,29 % | 100,21 % |

| Taux de VA | 57,86 % | 58,13 % | 55,92 % |

| Rentabilité d'exploitation | 43,34 % | 42,75 % | 44,82 % |

| Rentabilité nette finale | 37,64 % | 35,82 % | 39,79 % |

| Capacité d'autofinancement | 42,64 % | 41,10 % | 44,29 % |

| Rentabilité financière | 15,20 % | 13,45 % | 15,34 % |

| Coûts de production | |||

| Coûts du travail | 11,02 % | 11,25 % | 6,02 % |

| Poids de la dette | |||

| Capacité de remboursement | 0,00 an | 0,02 an | 0,11 an |

| Coût de la dette | 0,76 % | 1,13 % | 1,22 % |

| Taux d'intérêt moyen apparent | N/C | 62,36 % | 10,80 % |

| Gestion BFR | |||

| Poids du BFR global | 4,81 jours | -3,01 jours | -19,93 jours |

| Poids des stocks | 0,00 jour | 0,00 jour | 0,00 jour |

| Délai clients | 21,69 jours | 32,52 jours | 15,64 jours |

| Délai Fournisseurs | 4,51 jours | 4,41 jours | 4,22 jours |

| Liquidité | |||

| Liquidité immédiate | 155,34 jours | 154,02 jours | 204,86 jours |

Pour aller plus loin :

Découvrez toutes les autres sociétés des dirigeants de LA PERGOLA et tous les dirigeants liés.

Cartographie des dirigeants

Analyse financière

Analyses financière des ratios

Chiffre d'affaires et Rentabilité

Ce graphe permet de mesurer l'évolution du chiffre d'affaires et de la rentabilité de l'entreprise.

La rentabilité est mesurée grâce à l'Excédent Brut d'Exploitation (EBE) qui, à la différence du Résultat d'Exploitation, ne tient pas compte des choix de gestion de l'entreprise (dotations/reprises aux amortissements et transferts de charges).

Chiffre d'affaires

Rentabilité d'exploitation

Niveau de capitalisation

Le niveau de capitalisation d'une entreprise permet d'avoir une première évaluation de la richesse accumulée par l'entreprise au cours de son existence. Plus les capitaux propres sont élevés et plus la société dispose d'un matelas de sécurité d'actifs (terrains, immeubles, stocks, créances clients, trésorerie...) pour permettre éventuellement de rembourser la totalité de ses dettes (banquiers, fournisseurs, Etat...).

15% ≤ Ratio Elevé

5% ≤ Ratio < 15% Moyen

Ratio < 5% Faible

Niveau d'endettement financier

Ce ratio permet de vérifier que les associés d'une entreprise sont plus impliqués financièrement que les banquiers. Si les dettes financières représentent sensiblement plus que 100% des fonds propres, ce déséquilibre peut signifier que les associés disposent de peu de moyens financiers ou ne souhaitent plus investir dans l'entreprise.

150% ≥ Ratio Faible

250% ≥ Ratio > 150% Moyen

Ratio > 250% Elevé

Capacité de remboursement

Le ratio évalue le nombre d'années théorique nécessaire pour rembourser la totalité de la dette bancaire de l'entreprise. Au delà de 5 à 7 années, qui constitue la durée maximale courante des financements bancaires, ce ratio alerte sur la difficulté possible à rembourser ses banquiers.

5 ans ≥ Ratio Elevé

10 ans ≥ Ratio > 5 ans Moyen

Ratio > 10 ans Faible

Charge de la dette

Ce ratio permet d'évaluer si le coût annuel de la dette bancaire capte une part trop élevée de la rentabilité du coeur d'activité de l'entreprise. Au delà d'un tiers, on peut considérer que l'entreprise est soit trop endettée, soit ne parvient pas à dégager assez de résultat pour pouvoir payer les intérêts de la dette et continuer dans le même temps à se développer normalement.

35% ≥ Ratio Faible

70% ≥ Ratio > 35% Moyen

Ratio > 70% Elevé

Evolution de l'activité

L'analyse de la variation du CA permet de vérifier si l'entreprise a au moins une croissance aussi importante que l'économie française en général. Au dessus d'un taux de croissance positif de 2%, on peut considérer que l'entreprise parvient de manière favorable à "grandir" au même rythme ou plus fortement que la moyenne des acteurs économiques français.

105% ≤ Ratio Bonne

95% ≤ Ratio < 105% Moyenne

Ratio < 95% Mauvaise

Rentabilité de l'exploitation

L'EBE est le résultat courant dégagé par l'entreprise dans le cadre de son activité principale. Il permet de vérifier que le "métier principal" de l'entreprise est rentable, avant prise en compte de charges indirectement liées à l'activité quotidienne, comme l'amortissement annuel des matériels ou le paiement des intérêts de la dette bancaire.

5% ≤ Ratio Bonne

0% ≤ Ratio < 5% Moyenne

Ratio < 0% Mauvaise

Rentabilité nette finale

Le ratio RN/CA estime la capacité de l'entreprise à dégager un profit net final, après prise en compte de la totalité des charges qui ont été supportées par l'entreprise tout au long de l'année.

1% ≤ Ratio Bonne

0% ≤ Ratio < 1% Moyenne

Ratio < 0% Mauvaise

Capacité d'autofinancement (CAF)

La capacité d'autofinancement donne une indication sur la capacité de l'entreprise à générer globalement assez de trésorerie pour pouvoir ensuite maintenir ou développer son activité. Une CAF négative signifie au contraire que la société disposera en tendance de moins en moins de trésorerie, risquant "d'asphyxier" progressivement son exploitation.

5% ≤ Ratio Bonne

0% ≤ Ratio < 5% Moyenne

Ratio < 0% Mauvaise

Statistiques

Chiffre d'affaires (CA) : 99900 €

Classement (CA) sur son secteur d'activité

![]() CA médian en France : 274400 €

CA médian en France : 274400 €

15701 ème

VS.2011

* Sur 21145 sociétés de Hébergement

CA médian en Provence-Alpes-Côte d'Azur : 276000 €

1970 ème

VS.2011

* Sur 2590 sociétés de Hébergement

Classement (CA) sur tous les secteurs d'activités confondus

![]() CA médian en France : 229900 €

CA médian en France : 229900 €

727124 ème

* Sur un total de 1034518 sociétés

CA médian en Provence-Alpes-Côte d'Azur : 197200 €

71148 ème

* Sur un total de 104857 sociétés

Résultat d'exploitation (REX) : 38100 €

Classement (REX) sur son secteur d'activité

![]() REX médian en France : 6400 €

REX médian en France : 6400 €

5243 ème

VS.2011

* Sur 21145 sociétés de Hébergement

REX médian en Provence-Alpes-Côte d'Azur : 6000 €

596 ème

VS.2011

* Sur 2590 sociétés de Hébergement

Classement (REX) sur tous les secteurs d'activités confondus

![]() REX médian en France : 6900 €

REX médian en France : 6900 €

239754 ème

* Sur un total de 1034518 sociétés

REX médian en Provence-Alpes-Côte d'Azur : 6400 €

22034 ème

* Sur un total de 104857 sociétés

Capital social : 190561 €

Secteur d'activité : Hébergement (en France)

Inférieur à 1 € : 27921 sociétés

Inférieur à 1 €

27921 sociétés

Entre 1€ et 5K€ : 17886 sociétés

Entre 1€ et 5K€

17886 sociétés

Entre 5K€ et 150K€ : 24702 sociétés

Entre 5K€ et 150K€

24702 sociétés

LA PERGOLA, avec un capital social de 190561 €

LA PERGOLA et 6707sociétés

Supérieur à 150K€ : LA PERGOLA et 6707 sociétés

Supérieur à 150K€

LA PERGOLA et 6707 sociétés

Ancienneté entreprise : 46 ans

Secteur d'activité : Hébergement (en France)

Inférieur à 1 an : 3244 sociétés

Inférieur à 1 an

3244 sociétés

Entre 1 et 5 ans : 24382 sociétés

Entre 1 et 5 ans

24382 sociétés

Entre 5 et 15 ans : 22326 sociétés

Entre 5 et 15 ans

22326 sociétés

LA PERGOLA, avec une ancienneté de 46 ans

LA PERGOLA et 27264sociétés

Supérieur à 15 ans : LA PERGOLA et 27264 sociétés

Supérieur à 15 ans

LA PERGOLA et 27264 sociétés

Parité / Effectif

Parité des dirigeants chez LA PERGOLA

50%

1 Homme

50%

1 Femme

Total dirigeants : 2

Effectif : -1

Parité HommeFemme

Secteur d'activité : Hébergement

63.0%37.0%

France

Vs.

64.1%35.9%

Provence-Alpes-Côte d'Azur

Secteur d'activité : tous secteurs confondus

68.5%31.5%

France

Vs.

66.6%33.4%

Provence-Alpes-Côte d'Azur

* Valeurs de la médiane des entreprises

Score extra-financier

Le score extra-financier évalue sur une année la performance d'une entreprise en matière sociale, fiscale et territoriale.

X

DELTA

- A

- B

- C

- D

- E

Score territorial

Le score territorial valorise les entreprises implantées dans des territoires économiquement défavorisés.Score social

Le score social représente la capacité de l'entreprise à créer de l'emploi sur le territoire national à partir de sa valeur générée.Score fiscal

Le score fiscal représente la capacité de l'entreprise à reverser de la fiscalité aux territoires à partir de sa valeur générée.

Bilan carbone

Le bilan carbone est un ensemble de méthodes permettant de mesurer et de suivre la quantité de gaz à effet de serre (GES) qu'une organisation émet du fait de son activité.

Aucun bilan carbone disponible pour cette entreprise

Marques déposées

Aucune marque enregistrée ni déposée