Immobilier : pourquoi les taux de crédits n’en finissent plus de chuter

C'est en train de devenir une arlésienne... La remontée des taux d'intérêts des crédits immobiliers se fait encore attendre et leur niveau atteint même un nouveau point bas historique. Les emprunteurs de longue durée sont les premiers à en profiter.

Publié le 15-11-2016 par Hugo Baudino

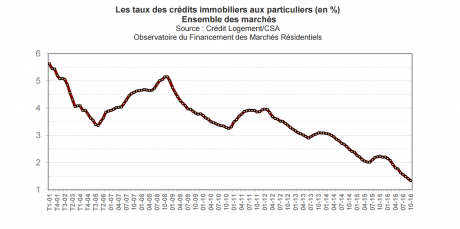

L'important ce n'est pas la chute, c'est l'atterrissage. Enfin, en l'occurrence, ce sera aussi la remontée qu'il faudra surveiller de près. Les taux de crédit immobilier sont une nouvelle fois en baisse et se sont établis en moyenne à 1,33% (hors assurance et coût des sûretés), selon le dernier observatoire du crédit logement/CSA dont les résultats ont été publiés le 14 novembre 2016. Le taux moyen constaté en septembre était de 1,41%. La tendance à la baisse semble donc sans fin car, comme le rappelle l'étude, "le niveau des taux a été divisé par plus de 4 depuis le début des années 2000". Comme on peut le voir sur le tableau ci-dessous, les taux étaient encore au dessus des 5% jusqu'au début de l'année 2009.

Cette baisse des taux est directement liée à la "faiblesse des taux constatés sur les marchés obligataires", rappelle Crédit Logement/CSA. En effet, les banques prêtent de l'argent à long terme aux particuliers mais ne cessent de se refinancer sur le marché monétaire, dont les taux flirtent avec le 0% depuis la décision prise au printemps par le directeur de la Banque centrale européenne Mario Draghi. Avec des taux sur les marchés obligataires ne dépassant pas les 0,5%, les banques peuvent donc continuer à se livrer à une bataille féroce pour attirer de nouveaux emprunteurs. De plus, avec la faiblesse des rémunérations des différents produits d'épargne à l'heure actuelle, le taux de crédit immobilier est presque devenu le seul argument commercial pour les banques.

Les

Lire la suiteLes dernières actualités

Publié le 17/04/2024 à 10:43:32

Les Français s'affichent comme les Européens les plus pessimistes à propos de l'UE

Publié le 17/04/2024 à 10:43:32

Crédit immobilier : le nombre de prêts remonte en flèche et signe le retour des emprunteurs

Publié le 17/04/2024 à 10:43:32

Luxe : les ventes de LVMH reculent un peu depuis le début de l'année

Publié le 17/04/2024 à 10:43:27

Le Canada va taxer les plus riches pour améliorer la vie des plus jeunes

Publié le 17/04/2024 à 10:43:23

Face à la menace chinoise, l'Australie dévoile une nouvelle stratégie de défense pour protéger ses intérêts dans le Pacifique

Publié le 17/04/2024 à 10:43:18

La Chatbot Arena, arbitre officieux de la course à l'intelligence artificielle

Publié le 17/04/2024 à 10:43:18

Les IA coûtent affreusement cher et vont manquer de données : ce que révèle un rapport de Stanford

Publié le 17/04/2024 à 10:43:17

Attractivité économique : l’Etat dévoile les 55 sites clés en main pour réindustrialiser la France

Publié le 17/04/2024 à 10:43:17

Pour le FMI, le redémarrage de l'économie européenne devrait être poussif, le maintien des taux élevés freine l'activité

Publié le 17/04/2024 à 10:43:09

« L'Iran cherche à mener une guerre froide » (Djamchid Assadi)

Publié le 16/04/2024 à 10:43:31

Le Cetu revient au menu des négociations des partenaires sociaux… sans le Medef et la CPME

Publié le 16/04/2024 à 10:43:30

Les 5 infos business à retenir ce mardi matin (Israël, Stellantis, Chine, guerre en Ukraine, Boeing)

Publié le 16/04/2024 à 10:43:26

Sécurité aérienne : devant le Congrès, Boeing va répondre aux accusations de négligence notamment sur le 787

Publié le 16/04/2024 à 10:43:26

Bonne surprise pour la Chine, qui enregistre un rebond inattendu de sa croissance

Publié le 16/04/2024 à 10:43:21

Israël : l'armée promet « une riposte » à l'attaque iranienne, Netanyahou ne dit mot sur la réaction israélienne

Publié le 16/04/2024 à 10:43:16

Stellantis : les actionnaires se prononcent sur la rémunération controversée de Carlos Tavares

Publié le 16/04/2024 à 10:43:16

Les prix des carburants se rapprochent des 2 euros le litre

Publié le 16/04/2024 à 10:43:11

Tensions Iran-Israël : un blocage du détroit d'Ormuz ferait « changer le conflit de dimension »

Publié le 16/04/2024 à 10:43:10

Iran-Israël : les cours du pétrole baissent malgré le risque d'escalade

Publié le 16/04/2024 à 10:43:08

Taxe mondiale sur les milliardaires : les recettes de Bruno Le Maire vont-elles convaincre ?