Données bancaires : les Fintech n'ont pas eu gain de cause dans la DSP2

Les agrégateurs de comptes comme Bankin' et Linxo espéraient étendre l'ouverture des données bancaires permises par la directive européenne sur les services de paiement, tout juste adoptée en France, aux comptes d'épargne. Le texte définitif a écarté cette possibilité et l'idée d'une assurance complémentaire. Décryptage.

Publié le 30-07-2018 par Delphine Cuny

Ce n'est peut-être que partie remise. Dans le bras de fer qui oppose les banques à certaines startups de la finance, ces Fintech n'ont pas eu gain de cause à l'issue du débat sur la transposition en droit français de la directive européenne sur les services de paiement (DSP2). Le texte, définitivement adopté ce mercredi au Sénat, ne comprend pas une mesure poussée par les agrégateurs de comptes, les Bankin', Linxo et autres Budget Insight, qui offrent une vision panoramique de ses finances et auraient de l'ordre de 5 millions d'utilisateurs en France, selon Joan Burkovic, le fondateur et directeur général de Bankin', membre du bureau de l'association France Fintech.

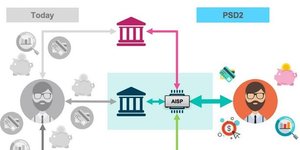

La directive DSP2 ouvre l'ère de l'« open banking » : elle oblige les banques à fournir l'accès aux données de leurs clients « de manière sécurisée » (et avec l'accord de ces derniers) à des acteurs tiers, à savoir les initiateurs de services de paiement (les SoFort, Adyen, HiPay ou PayPal) et les prestataires de services d'informations sur les comptes (agrégateurs). Mais il s'agit uniquement des comptes de paiement (comptes courants). Les Fintech voulaient aller au-delà.

Le rapporteur de la commission des finances du Sénat, Albéric de Montgolfier (LR, Eure-et-Loir) avait défendu un amendement destiné à « se saisir du sujet des comptes non couverts par la directive » en obligeant les agrégateurs à se doter « d'une assurance de responsabilité civile professionnelle ou d'une autre garantie comparable les couvrant co

Lire la suiteLes dernières actualités

Publié le 19/04/2024 à 10:43:33

Sans nouvelle aide américaine, l’Ukraine pourrait perdre la guerre contre la Russie d'ici à la fin de l'année, alerte la CIA

Publié le 19/04/2024 à 10:43:32

Les 5 infos business à retenir ce vendredi matin (Iran-Israël, pétrole, assurance chômage, Ukraine)

Publié le 19/04/2024 à 10:43:32

Pétrole : les cours grimpent après les explosions en Iran

Publié le 19/04/2024 à 10:43:31

Pour réformer l’assurance chômage, Gabriel Attal veut durcir les règles

Publié le 19/04/2024 à 10:43:22

Llama 3 : Meta donne un avant-goût de sa nouvelle puissance de feu dans l'IA

Publié le 19/04/2024 à 10:43:22

Pacte Vert, fiscalité... au Medef, les candidats aux européennes s'écharpent

Publié le 19/04/2024 à 10:43:17

Assurances : excédés par les prélèvements bancaires abusifs, les victimes de la Sfam (groupe Indexia) font entendre leur voix au siège

Publié le 19/04/2024 à 10:43:17

Plan d'urbanisme à Paris : les professionnels dénoncent « une aberration », le premier adjoint d'Hidalgo leur répond

Publié le 19/04/2024 à 10:43:09

Ukraine : « L'outil numérique est une arme pour garder le lien avec les citoyens » (Kostiantyn Koshelenko, vice-ministre de la transformation digitale)

Publié le 18/04/2024 à 10:52:48

Prix Tech for Future 2024 : Koraï crée de l'emploi en restaurant les coraux abîmés de l'océan

Publié le 18/04/2024 à 10:43:34

Easyjet vise un été record... malgré un hiver toujours dans le rouge

Publié le 18/04/2024 à 10:43:34

Voitures électriques: les ventes toujours à la peine en EuropePublié le 18/04/2024 à 10:43:33

Les 5 infos business à retenir ce jeudi matin (Boeing, relocalisations, Ukraine, Duralex, Nasa)

Publié le 18/04/2024 à 10:43:29

Sécurité des Boeing : les témoignages glaçants d’anciens employés au Sénat américain

Publié le 18/04/2024 à 10:43:24

Industrie : les relocalisations s'accélèrent en Europe et aux Etats-Unis

Publié le 18/04/2024 à 10:43:20

En grande difficulté financière, le verrier Duralex cherche un repreneur

Publié le 18/04/2024 à 10:43:15

Meta (Facebook, Instagram) laisse la propagande pro-russe proliférer auprès de millions de Français, révèle une ONG

Publié le 18/04/2024 à 10:43:14

L’industrie des télécoms accentue sa pression sur Bruxelles pour un changement de régulation

Publié le 18/04/2024 à 10:43:14

Immobilier : un mauvais diagnostic énergétique (DPE) peut plomber le prix d'un bien de plus de 15%