Faut-il publier ses bilans ?

Une révolution est en marche... Par Michel Besson, Président de BEIC Bureau Européen d'Informations Commerciales, Directeur Général du groupe AEGIR, membre et expert APM

Publié par Besson Michel

La loi Hamon (ordonnance n°2014-86 du 30 janvier 2014) prévoit la possibilité pour les micro-entreprises* et les petites entreprises de déposer des comptes annuels simplifiés.

Les micro-entreprises peuvent également déposer une déclaration de confidentialité afin que leurs comptes annuels ne soient pas rendus publics.

Au travers de la loi Macron (voir ci-dessous l'article du cabinet Soulier à télécharger), le législateur souhaite modifier profondément le microcosme de l'information financière avec la non obligation pour les sociétés de moins de 8 millions d'euros de chiffre d'affaires (soit près de 95% des sociétés françaises) de rendre public leur compte de résultat.

Une étude d'impact a-t-elle été réalisée en amont de ces projets ? La question mérite d'être posée tant les modèles économiques des acteurs de la diffusion de l'information sur les sociétés et les intervenants du renseignement commercial risquent d'exploser.

Les chefs d'entreprises devront, quant à eux, arbitrer entre publier ou ne pas publier leurs comptes.

Si ce n'est plus une obligation, la tentation sera grande de s'abstenir de publier, en suivant ainsi le consensus. Pourtant il s'agit là d'un enjeu primordial lié à la communication, qui ne doit pas être tranché par le mimétisme mais bien par une réelle réflexion en amont.

Quelques éléments de réflexion qui laisseraient à penser que vivre caché ne rend pas forcément plus heureux.

Les arguments entendus pour ne pas publier ses comptes :

1) Se préserver de la concurrence : cela parait un bien maigre argument d'autant que nos principaux pays partenaires, l'Italie, la Belgique, l'Espagne et même l'Allemagne demandent à ce que les comptes soient publiés, c'est même une exigence en Belgique même si les belges ont la possibilité de ne pas communiquer le montant du chiffre d'affaires. Au Luxembourg, les comptes sont publiés !

2) Cacher son profit

3) Masquer sa perte

4) Ne pas se dévoiler au marché

On trouve fréquemment des entreprises qui ne souhaitent pas faire état de leurs gains afin de ne pas inciter leurs clients (grande distribution, grands comptes) à négocier les tarifs à la baisse.

L'enjeu est ici commercial et financier: entre le risque d'une sanction pécuniaire modeste et la perte de marge beaucoup plus conséquente, le choix peut sembler relever du bon sens.

Pour d'autres entreprises, c'est précisément l'inverse. Afficher une mauvaise santé financière risque de faire fuir les clients et les banquiers et de déstabiliser les fournisseurs et les collaborateurs.

Il en va alors de la pérennité de l'entreprise qui risque d'aggraver ses difficultés en les exposant sur la place publique.

La non publication des comptes peut aussi trouver sa justification dans un environnement concurrentiel fort, une activité sensible, des produits de haute technicité ou très innovants.

L'entreprise ne cherche pas à cacher seulement ses résultats mais aussi bien d'autres secrets : l'effectif et sa rémunération, le recours à la sous-traitance, l'état comptable de l'outil de production, l'évolution du chiffre d'affaires, la part de l'activité à l'export..

Le secret devient plus fort lorsque l'environnement concurrentiel est international, avec des obligations légales allégées. Pourquoi me dévoiler à mon concurrent non soumis à l'obligation de publier ses comptes ?

Si tous ces arguments présentent une certaine légitimité, la véritable question n'est pas encore posée :

Face à cette carence d'informations, quelle sera l'attitude de mes clients, fournisseurs, banquiers, assureurs crédit, concurrents ? Quelles conséquences ?

Les arguments en faveur de la publication :

1) Jusqu'à ce jour, le premier argument était d'être en règle avec la loi. Le chef d'entreprise peut voir sa responsabilité engagée en cas de liquidation judiciaire par un créancier qui n'a pas été informé des difficultés par la publication des comptes. Il a été également admis par le Tribunal de Versailles, en 2014, un cas de concurrence déloyale du seul fait de ne pas publier ses comptes.

2) Etre en règle est pour certains clients un critère de choix fondamental de leurs fournisseurs. En témoigne cet exemple d'un patron de PME française enchanté de voir arriver, via son site internet, un très grand compte suisse. Devenu un client important, ce dernier lui avouera que s'il n'avait pas respecté l'obligation légale française de publier ses comptes, jamais il n'aurait été sollicité. Le problème est qu'il ne l'aurait jamais su.

3) Lorsqu'une entreprise s'abstient de certaines publications dont les comptes, elle s'extrait, sans en mesurer l'impact, de certains fichiers de prospection et de classement par catégories d'activité. Adieu prospects, fournisseurs, candidats à l'emploi, acheteurs potentiels de l'entreprise (qu'elle soit ou non en vente), sélection à une remise de prix... Les contacts sont rendus plus difficiles.

4) Maitriser sa communication : lorsque qu'une entreprise rencontre des difficultés se traduisant par des pertes il vaut la peine qu'elle se questionne sur sa communication. Est-il préférable de cacher en laissant courir les rumeurs ou d'afficher ses pertes en les expliquant à ses partenaires et se laisser la possibilité de convaincre ?

5) Une entreprise doit communiquer pour alimenter les systèmes de veille, rarement sophistiqués, de ses concurrents. Dans la majorité des cas, ils se contenteront de ce que vous leur envoyez. Si vous ne publiez pas les comptes, vous prenez le risque que les concurrents expliquent à vos clients et vos prospects, que vous rencontrez des difficultés financières. Et semer un doute fait souvent plus de ravage que récolter la vérité. Vous risquez aussi de rendre vos concurrents plus agressifs, avec des méthodes douteuses pour obtenir de l'information : faux appel d'offre, faux recrutement voire fausse tentative de rachat de votre entreprise.

6) Il est préférable de rassurer son environnement même lorsque tout va bien, même avec une rentabilité insolente. Par ailleurs, les gros clients ne vont-ils pas, de toute façon, imposer la communication des comptes ?

7) Les fournisseurs et les banquiers dans le doute, risquent de s'abstenir de tout crédit.

L'absence de communication aiguise la curiosité et engendre le doute alors que le trop d'informations entraine une sensation de satiété et n'incite pas aux recoupements. Il est ainsi plus facile de convaincre ou d'orienter.

Liste des publications de l'entreprise

Comment créer son entreprise rapidement et à moindre coût à Paris :

Leasing vs Achat : Quelle solution pour optimiser votre flotte automobile ?

+845 361 établissements en France en 2023, le chiffre encourageant de l'économie française

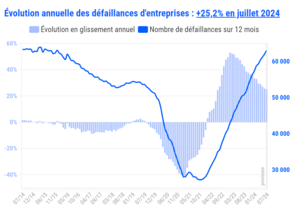

Baromètre Société.com des défaillances d'entreprises en France - juillet 2024

Fresques environnementales en entreprise : un investissement stratégique pour les TPE/PME

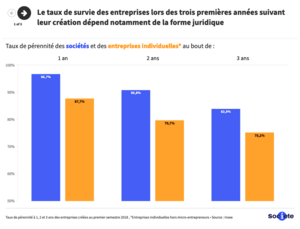

Que deviennent les entreprises trois ans après leur création ?

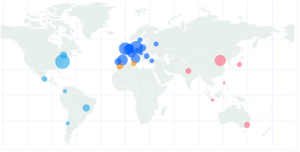

Multinationales françaises : leur poids à l'étranger (enfin) révélé en carte interactive

Création d'entreprises : les départements les plus dynamiques... et les autres.

Label Emmaüs, le premier site e-commerce de la solidarité et du réemploi

Comment le sport en entreprise augmente votre rentabilité globale

2022 : comment les entreprises devront repenser leurs canaux de vente